众所周知,央行通过预测国家未来经济前景,从而制定宏观经济调控政策,其中对于基准利率调节是最主要的手段之一。 其主要考虑因素包括未来经济发展趋势,收入增加速度及通货膨胀率。

2021年11月央行行长表示,无意通过加息来抑制房价上涨。 其实是否加息, 央行需要考虑到经济复苏的速度是否有效带来国民收入提升。如果不能, 央行不会轻易提高利率, 因为这样会影响还款能力, 而且一旦基准利息提高,会影响所有浮动贷款的还款金额, 其中包括商业贷款, 降低企业获利能力, 更加制约员工工资的提高。

但是如果真的加息, 会如何影响房市呢?真的会像有些人预测会造成房市崩盘吗?

其实澳洲银行系统是非常保守的, 在审核贷款时,通常按照申请者的70%或80%收入来计算可贷款金额, 而且贷款会有2%的缓冲利息(Buffer Rate), 就是按照现有贷款利息加上2%,来计算贷款者还款能力是否达到要求。所以,澳洲很难会发生如同2008年美国次贷危机那种贷款还不起, 大家抛售房产的情况。

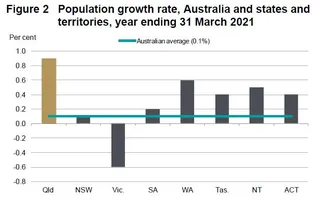

另外澳洲房价这些年持续增长主要还是由于供求关系导致的:1. 需求持续增长;下图为各州在过去12个月人口增幅情况,其中昆州表现最为亮眼。

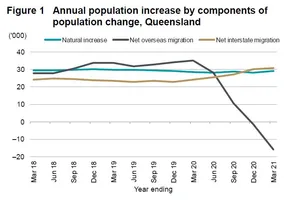

造成昆州人工增长的主要原因,除了自然生育以外,州际移民是一个非常主要的因素,大量新州和维州的居民选择移居昆州。从而引起的昆州房产需求的迅猛发展。从表格中也可以发现,由于疫情原因,在过去一年中,海外移民大大降低。不难想象,当疫情得到缓解以后,海外移民数据也会正向发展,更加加剧昆州人增长。

2. 新房市场存在土地供应不足:土地供量和审批速度跟不上需求;二手房市场的房源持续萎缩,有一个重要指标,就是一定时期新上市房产数量和同时期销售房产数量的比例。在过去十年, 这个比率大概在0.9左右,意思是有一定时期内, 有新增十个新房源, 同时有9个销售记录。而根据最近Corelogic的统计数据,澳洲的各州首府这个比率最低也有1.2,最高达到2。

3. 澳洲房地产主要以自住者为主导的市场, 投资客很难左右房价。也就是说房地产开发和需求只要是来自澳洲本土的刚需。澳洲每五年会做一个全国人口和住房的普查, 最近一次是2016年,2021年由于新冠原因没有做。根据2016年数据,在当年房屋交易记录中,自住占到了将近七成。

4. 由于疫情原因边境关闭,海外客户投资持续降低, 但即便如此, 这两年, 海外投资客依然在澳洲投资高达60亿澳币住宅物业。其中92%投资到了三个州:新州,维州和昆州。海外投资对澳洲整体房地产销售占比并不大,根据澳洲国民银行2021年数据,大约二手房比例是2.2%。新房占比3.7%左右。一旦疫情情况好转, 海外需求也会激增。

5.投资收益:以布里斯班为例,空置率非常低,约2%, 租金收益高, 毛租至少4%以上。房子基本都可以做到自己养自己。投资安全性高。就整体澳洲来说,相比悉尼和墨尔本,昆州的布里斯班和黄金海岸地区,包括周围的一些regional地区有很大成长空间。

CopyRight 2012-2020 Aobo Realty. All Rights Reserved

微信 WeChat

微信 WeChat 拨打电话 Call Us

拨打电话 Call Us Whatsapp

Whatsapp

Line

Line